15.6.2 Saldo Teórico

Es un informe que permite obtener una visión más real del saldo bancario y contable.

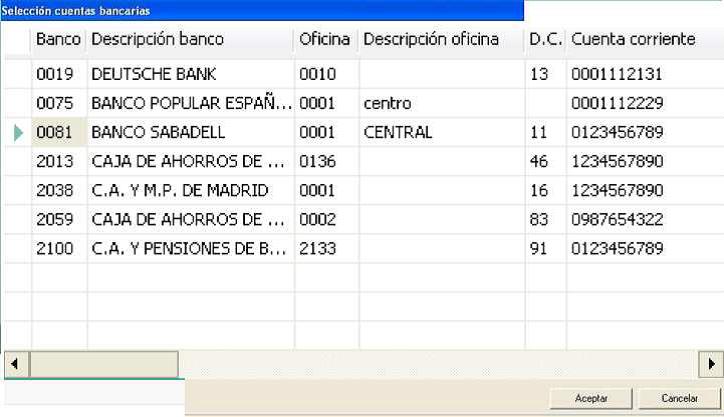

Antes de lanzar el informe, se solicita la cuenta contable asociada a la cuenta bancaria a consultar.

Con este informe se obtiene una visión más real del saldo bancario y contable. El cálculo se realiza de la siguiente forma:

• Saldo teórico de banco (cuenta corriente). Se obtiene sumando o restando, según proceda, al saldo de banco (suma de operaciones ya registradas por la entidad bancaria) los movimientos que ya se han asentado contablemente y no se han enviado al banco (no están registrados por la entidad). Como esta parte del informe se realiza desde el punto de vista de la entidad financiera, a los movimientos contables que se relacionen se les cambia, sólo en el informe, el DEBE por HABER y HABER por DEBE

• Saldo teórico contable. Se obtiene sumando o restando, según proceda, al saldo contable (suma de movimientos ya registrados contablemente) las operaciones que ya se han realizado en la entidad financiera y no se han asentado contablemente. Esta parte del informe NO se realiza desde el punto de vista de la entidad financiera, por lo que a los movimientos del banco que se relacionen se les cambia, sólo en el informe, el DEBE por HABER y HABER por DEBE.