25. Recargo de equivalencia desde el punto de vista del emisor de la factura con recargo

• Este régimen se aplica a autónomos y comunidades de bienes con actividad de comercio minorista que vendan al cliente final.

• Existen determinadas actividades que están exentas de este régimen, como pueden ser, entre otras, joyerías, gasolineras, concesionarios de automóviles.

• Si estos comerciantes facturan más de un 20% a profesionales o empresarios, no tendrán la obligación de soportar el recargo de equivalencia.

• El motivo de aplicar este régimen es simplificar el trabajo administrativo del comerciante, ya que se le exime la obligación de presentar las liquidaciones de IVA en hacienda, a cambio de pagar un IVA superior en sus compras (21% mas el 5,2%, por ejemplo).

• El emisor de la factura, informado por parte del comerciante de estar sometido a este régimen, repercute en la factura el IVA correspondiente mas el recargo de equivalencia.

• Para el receptor de la factura, el efecto es pagar una cantidad superior de IVA a cambio de no tener la carga administrativa de presentar las liquidaciones de IVA.

EL RECARGO DE EQUIVALENCIA EN INDOT

• Si suponemos que nuestro cliente es un comerciante acogido a este régimen, en la ficha de cliente, en “facturación”, marcamos el check de “recargo de equivalencia”. Esto también se puede hacer desde los datos auxiliares, si el usuario de INDOT solo tiene contabilidad. Ambos campos están conectados, de forma que lo que cambie en “datos auxiliares” se cambia en gestión – clientes y viceversa.

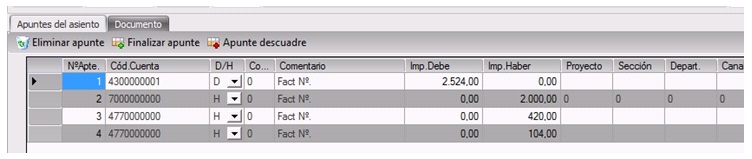

Al contabilizar la factura, el programa automáticamente calcula el IVA repercutido y el recargo, llevándose los dos importes a la cuenta 477, en dos líneas diferenciadas:

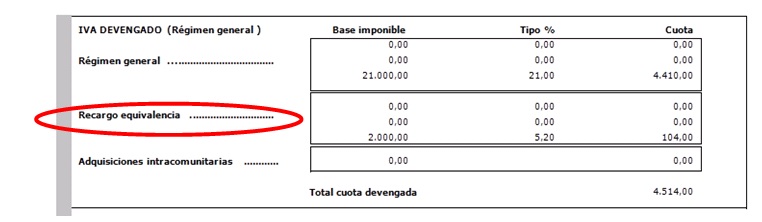

Con respecto al modelo 303, hay un apartado específico en el IVA devengado con esta información: