14.1.1 A tener en cuenta

El modelo 347 es una declaración informativa a presentar en la AEAT como máximo el 28 de febrero de cada año.

De acuerdo con lo dispuesto en el artículo 93 de la Ley 58/2003, de 17 de diciembre, General Tributaria, las personas físicas o jurídicas, públicas o privadas, así como las entidades a que se refiere el artículo 35.4 de dicha Ley, que desarrollen actividades empresariales o profesionales, deberán presentar una declaración anual relativa a sus operaciones con terceras personas por importe igual o superior a 3.005,06 euros.

A efectos de la cumplimentación del modelo 347 se entiende por importe de la operación el importe total de la contraprestación. En los supuestos de operaciones sujetas y no exentas del Impuesto sobre el Valor Añadido se deben añadir las cuotas del Impuesto y recargos de equivalencia repercutidos o soportados y las compensaciones en el régimen especial de la agricultura, ganadería o pesca percibidas o satisfechas.

Se entiende por importe total de la contraprestación el que resulte de aplicar las normas de determinación de la base imponible del Impuesto sobre el Valor Añadido, incluso respecto de aquellas operaciones no sujetas o exentas del mismo. Asimismo, serán aplicables estas normas por las entidades acogidas al Régimen especial del grupo de entidades que hayan optado por lo dispuesto en el artículo 163 de la Ley del Impuesto sobre el Valor Añadido.

La información relativa a las operaciones que se deben declarar en el modelo 347 se suministrará con carácter general desglosada trimestralmente, excepto la relativa:

– a las cantidades percibidas en metálico, que se seguirá suministrando en términos anuales.

– a las cantidades declaradas por los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido y, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal, que están obligados a suministrar toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual.

– a las cantidades declaradas por los sujetos pasivos que sean destinatarios de las operaciones incluidas en el régimen especial del criterio de caja, que estarán obligados a suministrar la información correspondiente a estas operaciones sobre una base de cómputo anual.

El importe de las operaciones se declarará neto de las devoluciones o descuentos y bonificaciones concedidos y de las operaciones que queden sin efecto, habidas en el mismo trimestre natural y teniendo en cuenta las alteraciones de precio acaecidas en el mismo período.

Cuando estas circunstancias modificativas se produzcan en distinto trimestre natural a aquél en que tuvo lugar la operación a la que afectan deberán incluirse en el correspondiente trimestre natural en que hayan tenido lugar las mismas, siempre que el resultado neto de estas modificaciones supere, junto con el resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros.

Las operaciones que deben relacionarse en el modelo 347 son las realizadas por el declarante en el año natural al que se refiere la declaración. A estos efectos, las operaciones se entenderán producidas en el período en el que se deba realizar la anotación registral de la factura que sirva de justificante. No obstante, las operaciones a las que sea de aplicación el régimen especial del criterio de caja, se consignarán también en el año natural correspondiente al momento del devengo total o parcial de acuerdo con la regla especial de devengo de este régimen especial.

Para que la confección de este modelo se haga de forma correcta, la ficha de clientes/proveedores debe estar correctamente rellena, incluyendo datos básicos como el NIF, el código postal y la provincia.

El modelo se estructura en tres páginas diferentes:

Datos generales

Se rellena con los datos del declarante, indicando igualmente si se trata de una declaración complementaria o sustitutiva.

Igualmente se resumirá la información relativa al número total de personas y entidades, el importe total anual de las operaciones, el número total de inmuebles y el importe total de las operaciones de arrendamiento de locales de negocio.

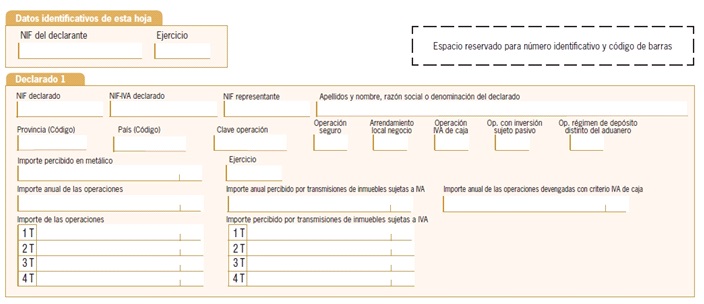

Relación de declarados

Campos que debe incluir esta página:

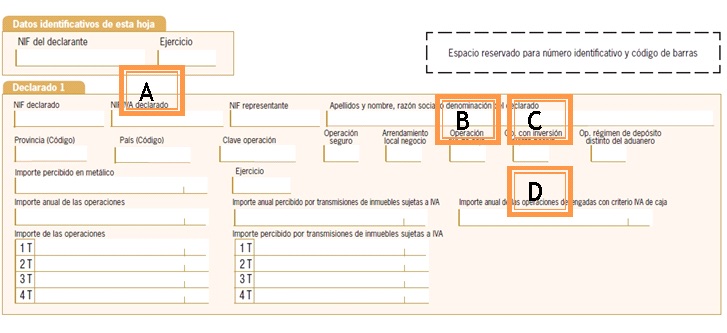

El NIF-IVA es el número de identificación fiscal necesario para realizar determinadas operaciones intracomunitarias; se asignará, con algunas excepciones, a las siguientes personas o entidades:

• Los empresarios o profesionales establecidos o no en el territorio de aplicación del IVA español que realicen entregas de bienes o adquisiciones intracomunitarias de bienes sujetas al Impuesto, incluso si los bienes objeto de dichas adquisiciones intracomunitarias se utilizan en la realización de actividades empresariales o profesionales en el extranjero.

• Los empresarios o profesionales que sean destinatarios de los servicios prestados por empresarios o profesionales no establecidos en el territorio peninsular español e Islas Baleares, respecto de los cuales sean sujetos pasivos del IVA (inversión del sujeto pasivo).

• Los empresarios o profesionales que presten servicios, que por aplicación de las reglas de localización de los mismos se entiendan prestados en otro Estado miembro distinto de España, cuando el sujeto pasivo sea el destinatario de los mismos.

• Las personas jurídicas que no actúen como empresarios o profesionales, cuando realicen adquisiciones intracomunitarias de bienes sujetas al IVA.

Para las personas o entidades que realicen operaciones intracomunitarias, el NIF-IVA será el definido de acuerdo con las normas generales, al que se antepondrá el prefijo ES, conforme al estándar internacional código ISO-3166 alfa 2; es decir: NIF-IVA = ES + NIF

A efectos de programación, hay que tener en cuenta los siguientes campos:

A: El NIF-IVA se asigna a contribuyentes que realicen operaciones intracomunitarias; debemos informar de esta cuestión al dar de alta al cliente/proveedor en los mantenimientos de gestión.

Este es el campo que alimentará al NIF-IVA; si mantenemos el nombre actual, el usuario de INDOT tiene que tener claro que debe rellenarlo para que luego aparezca correctamente en el modelo. El comentario es exactamente igual para el mantenimiento de proveedores.

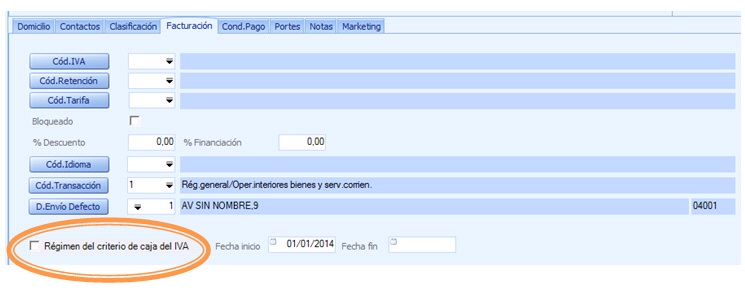

B: Si la operación es de IVA de caja, en los mantenimientos de gestión debemos consignarlo para que quede marcado. Este campo se debería rellenar automáticamente con una “X”.

En INDOT, en los mantenimientos de gestión de proveedores aparece en la pestaña de Facturación y de aquí tendría que coger la información.

C: operación con inversión del sujeto pasivo.

Según la normativa serán sujetos pasivos del IVA las personas físicas o jurídicas que tengan la condición de empresarios o profesionales y realicen las entregas de bienes o prestaciones de servicios sujetos al Impuestos. Sin embargo en determinadas circunstancias se produce la inversión del sujeto pasivo, que supone que la condición de sujeto pasivo se hace recaer en el que compra el bien o recibe el servicio.

Para realizar la inversión del sujeto pasivo es necesario que el destinatario de los bienes o servicios sea un empresario o profesional y que actúe como tal y se aplicaría en aquellas operaciones sujetas al Impuesto que se relacionan a continuación:

• Cuando dichas operaciones se realicen por personas o entidades no establecidas en el territorio de aplicación del Impuesto.

• Cuando se trate de entregas de oro sin elaborar o de productos semielaborados de oro, de ley igual o superior a 325 milésimas.

• Cuando se trate de entregas de desechos nuevos de la industria, desperdicios y desechos… y en general las entregas de los materiales definidos en el Anexo de la Ley.

• Cuando se trate de prestaciones de servicios que tengan por objeto derechos de emisión, reducciones certificadas de emisiones y unidades de reducción de emisiones de gases de efecto invernadero.

• Las entregas efectuadas como consecuencia de un proceso concursal.

• Las entregas exentas a que se refieren los apartados 20º y 22º del artículo 20.1, de la Ley de IVA en las que el sujeto pasivo hubiera renunciado a la exención.

• Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles, entendiéndose, asimismo, que se ejecuta la garantía cuando se transmite el inmueble a cambio de la extinción total o parcial de la deuda garantizada o de la obligación de extinguir la referida deuda por el adquirente.

• Las operaciones realizadas que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

• Las operaciones realizadas que tengan la naturaleza jurídica de ejecuciones de obra, con o sin aportación de materiales, incluida la cesión de personal necesario para su realización.

• Tales operaciones deben ser consecuencia de contratos directamente formalizados entre el promotor y el o los contratistas principales, cualquiera que sea la forma oral o escrita de los contratos celebrados. La inversión del sujeto pasivo también se producirá, en los casos de ejecuciones de obra y cesiones de personal efectuadas para el contratista principal u otros subcontratistas, cuando las mismas sean consecuencia o traigan causa en un contrato principal, que tenga por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

En estos últimos casos de operaciones inmobiliarias, el IVA lo tendrá que ingresar, en los casos de contratos directamente formalizados entre promotor y contratista, el promotor y, en los casos de contratos formalizados entre contratista principal y subcontratista, el contratista principal.

Esta inversión del sujeto pasivo tiene trascendencia tanto en este modelo como en el IVA. A efectos de programación tendría cierta complejidad; por simplificar, en los mantenimientos de gestión deberíamos añadir un campo para marcar “inversión del sujeto pasivo”.

D: Importe anual de las operaciones devengadas con criterio de IVA de caja.

Este campo se rellenará con la información que saldrá de la base de datos del programa; la cantidad total a consignar será con el IVA incluido.

Relación de inmuebles

Se tendrá que consignar la información recogida en la siguiente imagen:

En alguna parte de la ficha de clientes/proveedores, en el mantenimiento de gestión, deberíamos indicar que se trata de un arrendamiento de local de negocio y, en ese caso, abrirnos un campo para consignar la referencia catastral y el importe total de las operaciones con ese cliente/proveedor. Hasta el ejercicio 2014, esta información solo se consignaba en el modelo 347 ya que el modelo 180 no estaba preparado para ello; con la reforma fiscal, en el ejercicio 2015, el modelo 180 también incluye esta información.