13.2. Nuevos supuestos de inversión del sujeto pasivo

Como consecuencia de la publicación del Real Decreto 1073/2014, de 19 de diciembre y con efectos desde el 1 de abril de 2015, se introducen nuevos supuestos de inversión del sujeto pasivo; en concreto y como caso de interés, se producirá la inversión del sujeto pasivo en el IVA cuando se trate, entre otras, de entregas de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales.

- La inversión del sujeto pasivo en IVA para este tipo de productos solo se aplicará cuando el destinatario sea:Un empresario o profesional revendedor de estos bienes, cualquiera que sea el importe de la entrega.

- Un empresario o profesional que no tenga la condición de revendedor, cuando el importe total de las entregas de dichos bienes, documentadas en la misma factura, exceda de 10.000 euros, excluido el IVA. A efectos del cálculo del límite mencionado, se atenderá al importe total de las entregas realizadas cuando, documentadas en más de una factura, resulte acreditado que se trate de una única operación y que se ha producido el desglose artificial de la misma a los únicos efectos de evitar la aplicación de esta norma.

En cualquiera de estos dos supuestos, las dos partes intervinientes en la operación tendrán que operar como sigue:

- El emisor de la factura lo hará SIN INCLUIR EL IVA REPERCUTIDO, es decir, solo indicando la base imponible, y en dicha factura tendrá que aparecer una mención: “INVERSIÓN DEL SUJETO PASIVO, conforme al Art.84 de la Ley del IVA 28/2014”.

- El receptor de la factura, contable y fiscalmente, tendrá que soportar y repercutir en la misma factura el IVA aplicable, teniendo igualmente la obligación de declarar tanto el IVA devengado como el IVA deducible, ambos por la misma cantidad.

Además, con la misma fecha de efecto (1 de abril de 2015), se adaptan las comunicaciones para la aplicación de la inversión del sujeto pasivo, en concreto, por lo que respecta a las entregas de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales, se exige a los destinatarios que se dediquen con carácter habitual a la reventa de dichos bienes:

- Comunicación, a través de la correspondiente declaración censal, de su condición de revendedor a la Administración tributaria al tiempo de comienzo de la actividad, o bien durante el mes de noviembre anterior al inicio del año natural en el que debe surtir efecto (no obstante, para el año 2015 la comunicación podrá realizarse hasta el 31 de marzo de dicho año).

- ·Acreditación de dicha condición a su proveedor mediante la aportación de un certificado que puede obtener a través de la sede electrónica de la AEAT con una vigencia máxima de una año natural, una vez presentada la mencionada declaración censal.

A efectos del uso en INDOT, plantemos la operativa en las dos situaciones posibles:

- Revendedor / sujeto pasivo que recibe una factura sin IVA por estar sometido el emisor a la inversión del sujeto pasivo.

Recibimos una factura con una base imponible de 1.000 euros, y en la misma aparece el texto informativo “INVERSIÓN DEL SUJETO PASIVO”. Este comentario nos hace saber que debemos proceder de una forma particular: soportar un IVA aunque no esté en factura y auto repercutir el IVA. En INDOT, las facturas recibidas se pueden reflejar o por gestión o por contabilidad:

a. GESTIÓN

En este caso, el proceso de compra se hace normalmente a través de Ofertas / Pedidos / Albarán. Una vez hemos facturado el albarán, consultamos la factura:

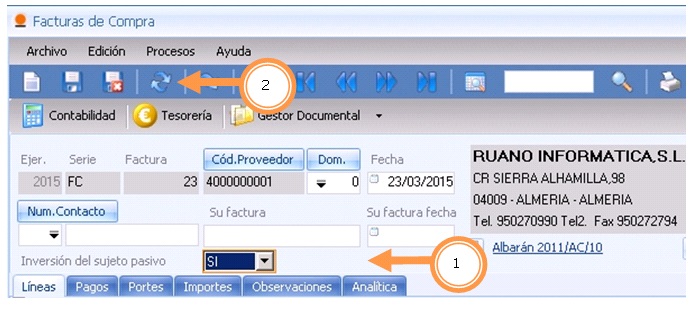

Una vez en la factura, marcamos con “SÍ” el desplegable de Inversión del sujeto pasivo y le damos a Guardar:

Al hacer esto se genera automáticamente una línea de IVA soportado y otra de repercutido; ambos importes se colocarán en las casillas correspondientes de los modelos 303 y 390.

b. CONTABILIDAD:

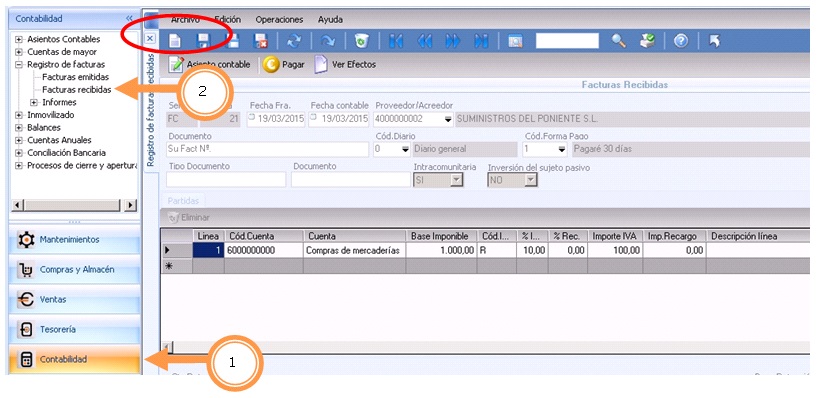

Entramos en Contabilidad, Registro de Facturas, Facturas recibidas y seleccionamos Nuevo:

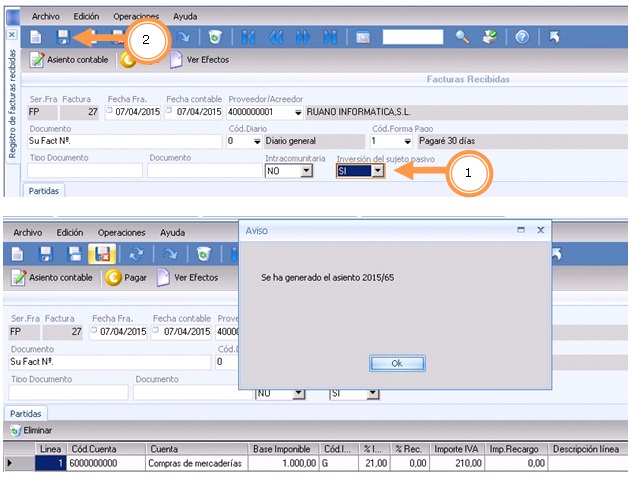

Elegimos “SÍ” en el desplegable de Inversión del sujeto pasivo y le damos a guardar:

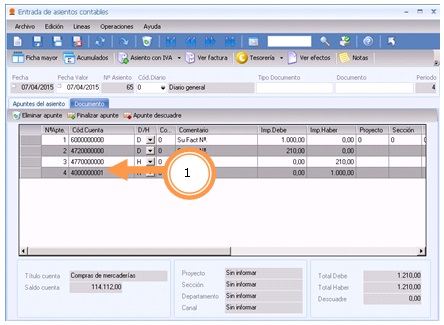

Debemos indicar el IVA que le corresponda (en este caso el 21%) independientemente de que en la factura no aparezca; si consultamos el asiento contable podremos ver el efecto de este tipo de operación:

Se genera automáticamente una línea de IVA soportado y otra de repercutido; ambos importes se colocarán en las casillas correspondientes de los modelos 303 y 390.

2. Vendedor de este tipo de productos sometidos a la inversión del sujeto pasivo.

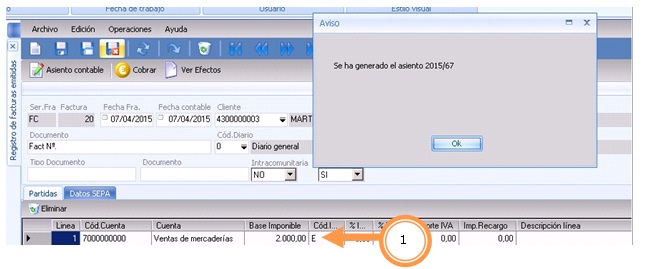

Emitimos una factura con una base imponible de 2.000 euros. En este caso, emitimos una factura sin repercutir el IVA. En INDOT, las facturas emitidas se pueden reflejar o por gestión o por contabilidad:

a. GESTIÓN:

En este caso, al tratarse de una operación poco común, la consignación de una operación con inversión del sujeto pasivo requiere realizar las siguientes operaciones algo más complejas que las anteriores:

1. El albarán se debe hacer de forma separada del resto de artículos que no estén sujetos a la inversión.

2. El artículo a vender tendrá consignado un tipo de IVA pero tendremos que cambiarlo al tipo E – Exento:

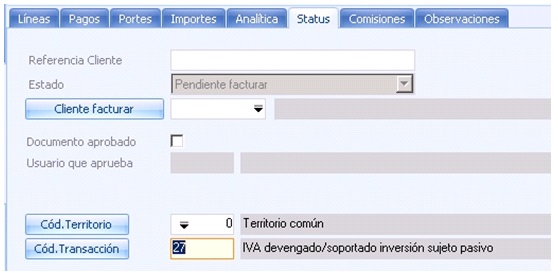

3. En el albarán de ventas, en la pestaña “Status”, pondremos el código de transacción 27 (inversión del sujeto pasivo):

Una vez hecho este proceso y traspasada la factura a la contabilidad, el asiento generado no contendrá el importe del IVA pero en el modelo 303 quedará reflejado en la casilla correspondiente (casilla 61) al igual que en el modelo 390.

b. CONTABILIDAD:

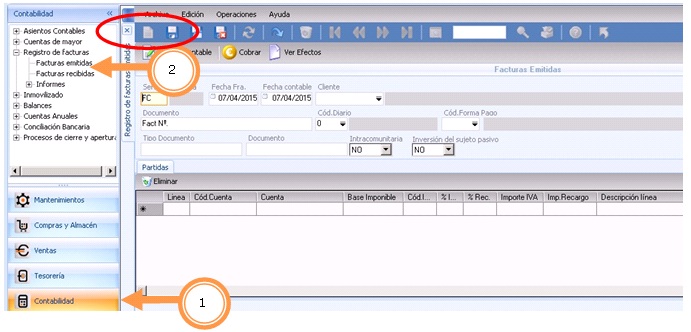

Entramos en Contabilidad, Registro de Facturas, Facturas emitidas y seleccionamos Nuevo:

Elegimos “SÍ” en el desplegable de Inversión del sujeto pasivo y le damos a guardar:

En la línea donde reflejamos la partida contable, elegimos como tipo de IVA el E – Exento:

El asiento generado no contendrá el importe del IVA pero en el modelo 303 quedará reflejado en la casilla correspondiente (casilla 61) al igual que en el modelo 390.