13.1. Modelos 130/131. Nuevos formatos para la presentación en el ejercicio 2015.

Los autónomos, profesionales y socios de sociedades civiles y comunidades de bienes deben de declarar el beneficio de su actividad económica y tributar en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Por ello, estos contribuyentes están obligados a efectuar cuatro pagos fraccionados trimestralmente a cuenta de la futura declaración de la renta anual.

Esta declaración se realiza mediante el Modelo 130 para aquellos que se encuentren en estimación directa y mediante el Modelo 131 para los que realizan una actividad económica cuyo beneficio se determina por la modalidad de estimación objetiva o módulos.

Mediante esta autoliquidación se declara el beneficio acumulado de la actividad económica hasta ese momento y se ingresa, si procede, un porcentaje de éste a cuenta de la futura declaración del IRPF.

En el caso de sociedades civiles y comunidades de bienes, el pago fraccionado y la declaración anual correspondiente a los rendimientos obtenidos se efectuarán por cada uno de los socios en proporción a su participación en el beneficio de la entidad (régimen de atribución de rentas).

El Modelo 130 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (personas físicas o miembros de sociedades civiles y comunidades de bienes) que ejerzan actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras, y que determinen su rendimiento neto con arreglo al método de estimación directa, tanto en la modalidad normal como en la simplificada.

Quienes realicen actividades profesionales y al menos el 70% de sus ingresos procedentes de las actividades hubieran tenido retención o ingreso a cuenta, no estarán obligados a realizar esta liquidación.

El Modelo 131 tienen que presentarlo los autónomos, profesionales y socios de sociedades civiles y comunidades de bienes que realizan una actividad económica y cuyo beneficio se determina por la modalidad de estimación objetiva o módulos.

Ambos modelos se presentan de forma trimestral, entre los días 1 y 20, ambos inclusive, de los meses de abril, julio y octubre, y entre los días 1 y 30, ambos inclusive, del mes de enero (si hay domiciliación bancaria de pago hasta el día 15 de abril, julio y octubre y hasta el 25 de enero).

Para la confección del Modelo 130, tendremos en cuenta, básicamente, los ingresos y los gastos fruto de la actividad económica realizada desde el inicio de año hasta el trimestre actual; esta información es siempre acumulativa y cada trimestre vamos a tener que insertar los gastos e ingresos acumulados desde el inicio del año.

Para la confección del Modelo 131 se rellenará el epígrafe del Impuesto sobre Actividades Económicas (IAE) correspondiente a cada una de las actividades económicas ejercidas. Igualmente se registrarán los rendimientos netos correspondientes a cada una de las actividades económicas ejercidas. El rendimiento neto se calcula aplicando los módulos de cada actividad según los datos- base de inicio del ejercicio. Por último, se hará constar el porcentaje aplicable para determinar el importe del pago fraccionado, en función del número de personas asalariadas en la fecha a la que corresponde los datos.

Dichos porcentajes son los siguientes:

- Ninguna persona: 2%.

- Una persona: 3%.

- Dos o más personas: 4%.

Para aquellos contribuyentes que desarrollen actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales, respecto de las cuales no resulte posible determinar ninguno de los datos-base a efectos del pago fraccionado, se consignará el volumen de ventas o ingresos de las actividades correspondientes al trimestre por el que se realiza el pago fraccionado, incluidas las subvenciones corrientes y excluidas las subvenciones de capital y las indemnizaciones. A estos importes se le aplicará un porcentaje del 2 por 100 sobre el importe reflejado en la casilla anterior.

Para las actividades agrícolas, ganaderas y forestales en estimación objetiva se consignará el volumen de ingresos del trimestre por el que se realiza el pago fraccionado, incluidas las subvenciones corrientes y excluidas las subvenciones de capital y las indemnizaciones. A estos importes se le aplicará un porcentaje del 2 por 100 sobre el importe reflejado en la casilla anterior.

NOVEDADES

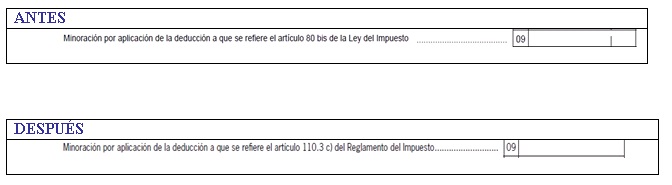

Según lo dispuesto en la Ley 26/2014, de 27 de noviembre, se introduce en el artículo 110.3.c) del Reglamento del Impuesto una deducción del rendimiento neto a efectos del cálculo del pago fraccionado trimestral para aquellos obligados tributarios que desarrollen actividades económicas, cuando la cuantía de los rendimientos netos de dichas actividades económicas en el ejercicio anterior haya sido igual o inferior a 12.000 euros. Este importe se consignará en la casilla 13 del Modelo 130 y en la casilla 09 del Modelo 131.

Esta nueva deducción del artículo 110.3.c) consiste en la deducción de las siguientes cuantías, siempre y cuando los rendimientos netos de dichas actividades económicas en el ejercicio anterior hayan sido igual o inferior a 12.000 euros:

| Cuantía de los rendimientos netos del ejercicio anterior (euros) | Importe de la minoración (euros) |

| Igual o inferior a 9.000 | 100 |

| Entre 9.000,01 y 10.000 | 75 |

| Entre 10.000,01 y 11.000 | 50 |

| Entre 11.000,01 y 12.000 | 25 |

Para determinar el rendimiento neto, lo más seguro es que el usuario INDOT ponga la cantidad; para ello, debe aparecerle un cuadro de diálogo que diga algo así: “indicar el rendimiento neto obtenido en la declaración del IRPF del ejercicio anterior”.

Una vez puesta la cantidad, INDOT podrá calcular la cantidad fija a minorar en base al cuadro anterior.

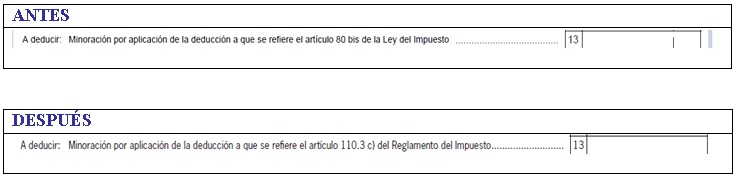

Igualmente se ha suprimido la deducción de la cuota líquida del impuesto de hasta 400 euros anuales aplicable a los contribuyentes que obtengan rendimientos del trabajo o de actividades económicas (antiguo Art. 80 bis de la Ley del Impuesto).

Ambos modelo van a tener dos páginas, una con el Ejemplar para el declarante y la otra con el Ejemplar para la entidad colaboradora – AEAT.

CAMBIOS EN EL MODELO 130

1. Cambia la casilla 13 del modelo:

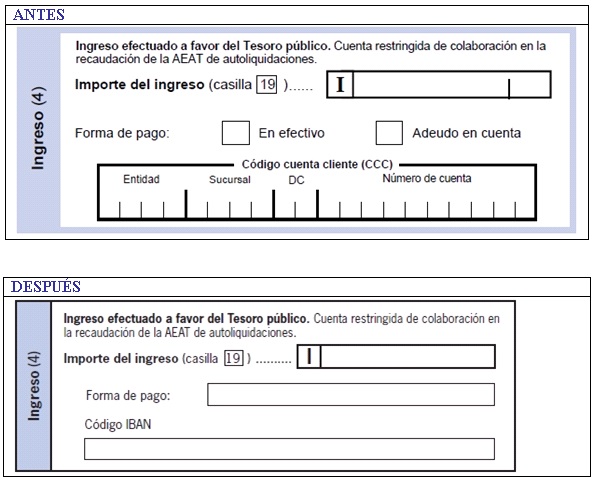

2. Cambia el apartado Ingreso (4)

3. Cambia el apartado A deducir (5)

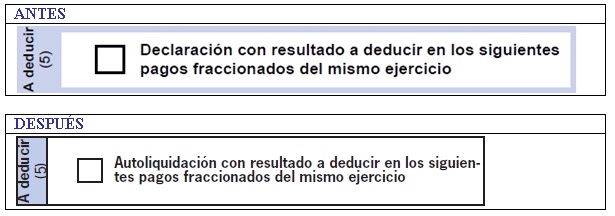

4. Cambia el apartado Negativa (6)

5. Cambia el apartado Complementaria (7)

6. Cambia el pie de página

CAMBIOS EN EL MODELO 131

Todos los cambios comentados con anterioridad se producen también en este modelo 131, con la diferencia de que en lugar de cambiar la casilla 13 cambia la 09:

1. Cambia la casilla 09 del modelo:

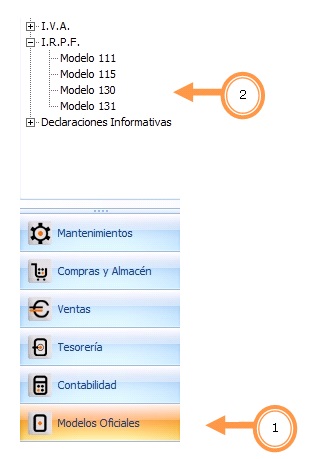

LOS MODELOS EN INDOT

Para confeccionar estos modelos, entramos en Modelos Oficiales:

La principal novedad de estos dos modelos está en la nueva deducción del artículo 110.3.c), consistente en la deducción de las siguientes cuantías, siempre y cuando los rendimientos netos de dichas actividades económicas en el ejercicio anterior hayan sido igual o inferior a 12.000 euros.

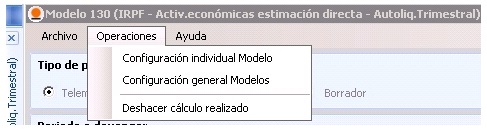

Por esta razón, debemos configurar en INDOT, previo a la emisión del modelo, el valor de estos rendimientos. Para ello, en la ventana del modelo seleccionamos “Operaciones – Configuración individual del modelo”:

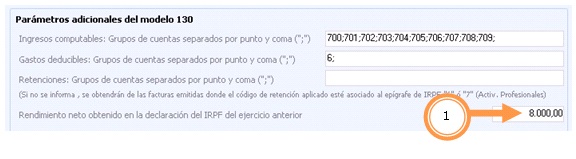

En la celda señalada escribiremos el importe del Rendimiento neto obtenido en el ejercicio anterior que podremos encontrar en la declaración del IRPF del ejercicio anterior.

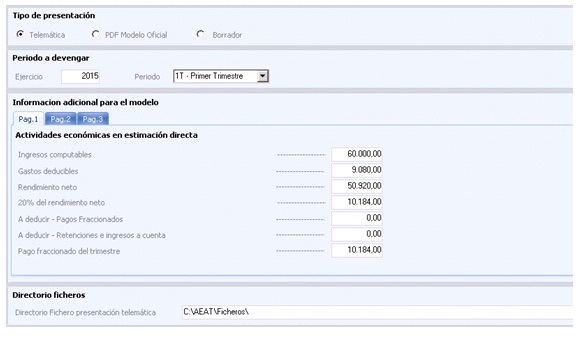

La aplicación nos muestra una página de resumen en la que podremos:

1. Elegir el tipo de presentación: telemática

2. PDF Modelo Oficial.

3. Borrador.

Así mismo tendremos la opción de ver las tres páginas del modelo:

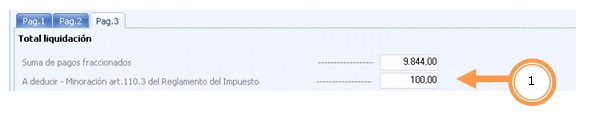

Comprobamos que, en este caso, se aplica una deducción por cada trimestre de 100 euros, ya que el rendimiento neto consignado nos sitúa en el tramo más alto de las posibles deducciones (igual o inferior a 9.000 euros):