18.3. Modelo 303

Se han introducido modificaciones que afectan al modelo:

– 303 para el 4T del 2014

– 303 para períodos de liquidación que se inicien a partir del 01/01/2015

– Exoneración para determinados sujetos pasivos, de presentación del modelo 390, para el ejercicio 2014 y siguientes.

¿Cómo afecta?

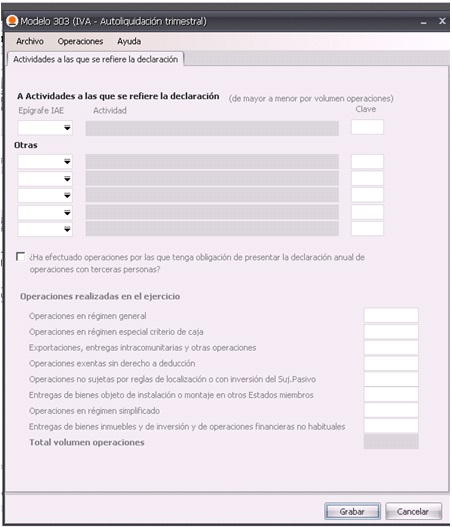

Para los sujetos exonerados de presentar el modelo 390, se crea un apartado especial, a cumplimentar de forma exclusiva en el 4T, donde cuya finalidad es informar del total del volumen de operaciones realizadas por dichos sujetos pasivos.

Aunque se cumplimente dicho apartado en el 4T ello no excluye el deber de presentar las correspondientes liquidaciones periódicas de forma trimestral (1T, 2T, 3T y 4T+Nuevo apartado).

Se crean casillas en el apartado de IVA devengado para identificar el IVA que ha liquidado la Aduana y que aún está pendiente de ingreso, donde se identificará la base imponible y la cuota de IVA correspondiente.

¿Cuándo afecta?

Primer modelo afectado, el que se presentará en el 4T del 2014.

Para el IVA pendiente de ingreso que liquida la Aduana, primera liquidación afectada la correspondiente al 1M o 1T para períodos de liquidación iniciados a partir del 01/01/2015.

Modificaciones en Indot

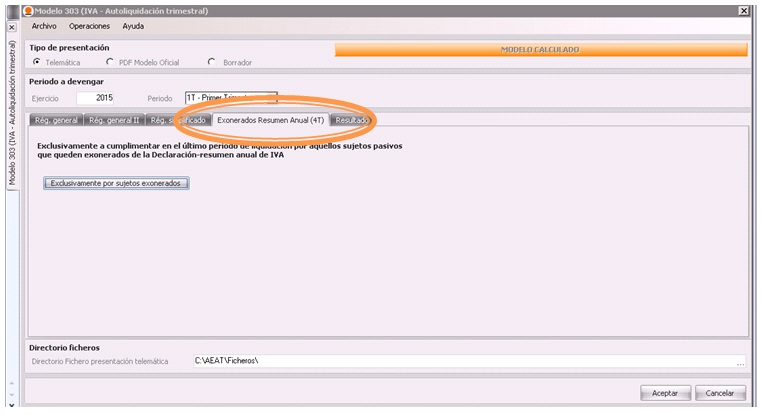

Si nos vamos a Modelos Oficiales ⇒ IVA ⇒ Modelo 303, tendremos que rellenar la siguiente pestaña si estamos exonerados.

Pulsando sobre el icono de “Exclusivamente por sujetos exonerados”, rellenaremos la siguiente información: